定額減税が給与計算に与えるインパクト? その5

出ました!国税庁のQ&Aが!2月5日に!

その4までに言及した内容もありますが、復習の意味もあわせて確認していきましょう。

給与計算担当のみなさま、大丈夫ですか?気を失ってないですか!?

国税庁 令和6年分所得税の定額減税Q&A

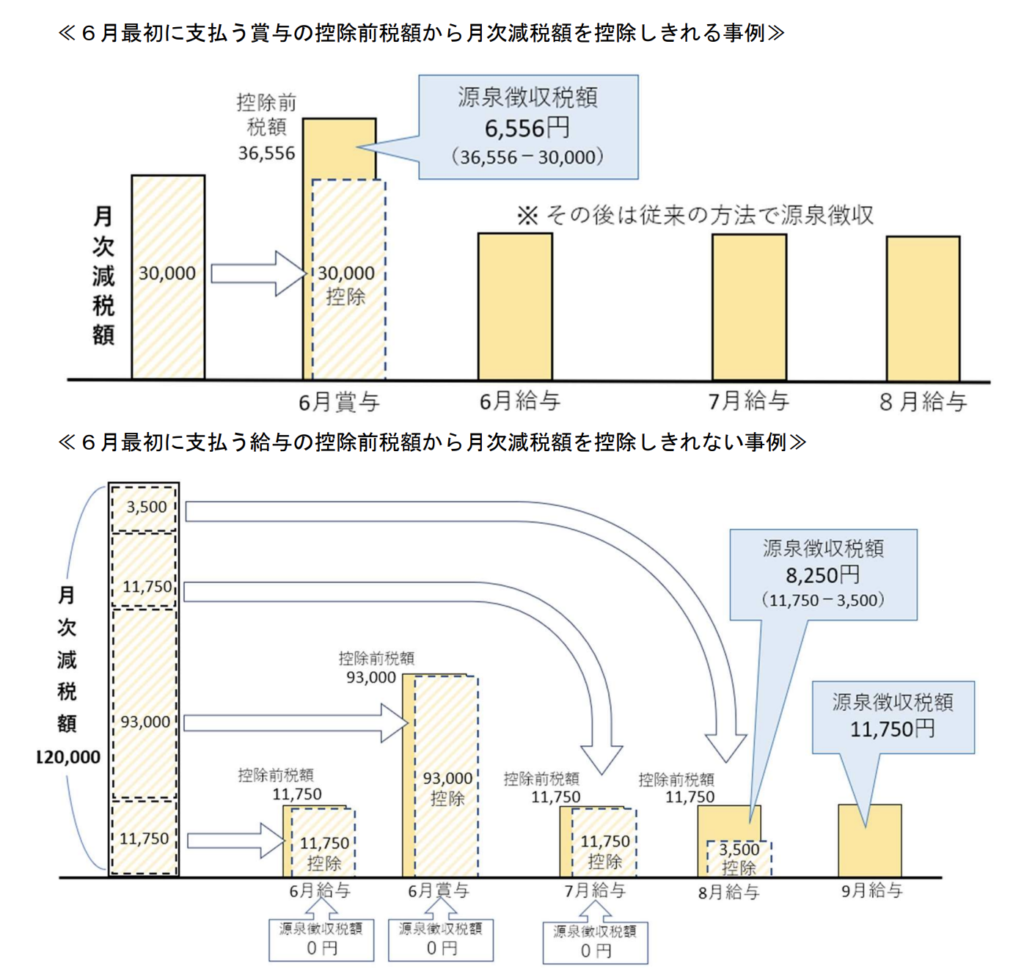

国税庁の図は分かりやすいですね〜。

5月支給の給与額面が300,000円くらいだった人(扶養なし)に、

6月の賞与額面で600,000円支払えば、一発で終われますね!

年収ベースで4,200,000円以上の方々向けですね〜。この制度は。

基本的に、7月以降も(最悪、年末調整まで)気にし続けなきゃいけない訳です!

頑張りましょう!

そのほか、気になる部分を確認していきましょう。

大きく2点、

定額減税の対象になる配偶者は?

定額減税の対象になる扶養親族は?

という部分です。

Q&Aを見ていきましょう。かっこ書きが多いと読みづらいので省いています。

1-4 同一生計配偶者

問 「同一生計配偶者」とは、どのような人をいうのですか。

[A]

「同一生計配偶者」とは、その年の 12 月 31 日の現況で、納税者と生計を一にする配偶者で、年間の合計所得金額が 48 万円以下の人をいいます。

6-3 源泉控除対象配偶者

問 「源泉控除対象配偶者」とはどのような人をいうのですか。

[A]

「源泉控除対象配偶者」とは、給与所得者と生計を一にする配偶者で、合計所得金額が 95 万円(給与所得だけの場合は給与等の収入金額が 150 万円)以下の人をいいます。

6-6 源泉控除対象配偶者(所得金額の見積額が 48 万円超)に係る月次減税

問 扶養控除等申告書に氏名等が記載されている「源泉控除対象配偶者」の中には、令和6年中の所得金額の見積額が 48 万円超 95 万円以下の配偶者も含まれます。このような配偶者は月次減税額の計算に含めますか。

[A]

令和6年中の合計所得金額の見積額が 48 万円超の配偶者については、月次減税額の計算に含めないこととされています。そのため、扶養控除等申告書に記載された源泉控除対象配偶者の令和6年中の所得金額の見積額をご確認いただき、月次減税額の計算に含めるべき配偶者か否かを判定していただくことになります。

(注) 令和6年中の合計所得金額の見積額が 48 万円超の配偶者は、配偶者自身の所得税において定額減税額の控除が行われます。

まとめると、配偶者の取り扱いは、配偶者本人の収入額によって、下記のように変わります。

| 配偶者本人の収入(額面) | 呼び方 | 定額減税 | 所得税 配偶者控除/ 配偶者特別控除 |

| 1,030,000円以下 | 同一生計配偶者 | 対象 | 38万 |

| 1,030,000円超 1,500,000円以下 | 源泉控除対象配偶者 | 対象外(自分の給与で定額減税) | 38万 |

| 1,500,000円超 2,010,000円以下 | 源泉控除対象配偶者 | 対象外(自分の給与で定額減税) | 38万〜1万 |

ついでに、社会保険における、配偶者の取り扱いも確認しましょう。

| 配偶者本人の収入(額面) | 企業の従業員数 | 社会保険 |

| 1,060,000円以下 | 51人未満の場合 | 配偶者の扶養(第3号被保険者)となれる |

| 1,060,000円以下 | 51人以上の場合 | 自身で社会保険に加入する必要がある |

| 1,300,000円以下 | - | 配偶者の扶養(第3号被保険者)となれる |

| 1,300,000円超 | - | 自身で社会保険に加入するか、 国民健康保険・国民年金に加入する |

従業員さんから、「扶養について聞きたいだけど〜」なんて聞かれたら、

通常の所得税なのか?定額減税についてなのか?社会保険の話なのか?

最初に確認してから進めましょう。

次に、扶養親族(配偶者以外について)確認していきましょう。

1-5 扶養親族

問 「扶養親族」とは、どのような人をいうのですか。

[A]

「扶養親族」とは、その年の 12 月 31 日の現況で、次の4つの要件のすべてに当てはまる人をいいます。

⑴ 配偶者以外の親族

又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

⑵ 納税者と生計を一にしていること。

⑶ 年間の合計所得金額が 48 万円以下であること。

⑷ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと

又は白色申告者の事業専従者でないこと。

6-4 控除対象扶養親族

問 「控除対象扶養親族」とはどのような人をいうのですか。

[A]

「控除対象扶養親族」とは、扶養親族のうち、次の⑴、⑵のいずれかに該当する人をいいま

す。

なお、月次減税額の計算に含めることができる控除対象扶養親族は、⑴に該当する控除対

象扶養親族のみです。

⑴ 居住者のうち、年齢 16 歳以上の人

⑵ 非居住者のうち、①年齢 16 歳以上 30 歳未満の人、②年齢 70 歳以上の人、③年齢 30 歳

以上 70 歳未満の人のうち、次のいずれかに該当する人

イ 留学により国内に住所及び居所を有しなくなった人

ロ 障害者

ハ 所得者から本年において生活費又は教育費に充てるための支払を 38 万円以上受けて

いる人

6-9 16 歳未満の扶養親族に係る月次減税

問 「16 歳未満の扶養親族」については、月次減税額の計算に含めますか。

[A]

基準日在職者の提出した扶養控除等申告書(住民税に関する事項)に氏名等が記載されて

いる「16 歳未満の扶養親族」のうち、居住者である人は月次減税額の計算に含めることとされています。

なお、その 16 歳未満の扶養親族が他の給与所得者が提出する扶養控除等申告書において扶養親族として記載されている場合には、いずれかの給与所得者の定額減税額の計算に含めることとされています。

また、扶養控除等申告書の「退職手当等を有する配偶者・扶養親族」欄に記載された 16 歳未満の扶養親族については、その扶養控除等申告書に記載された令和6年中の所得金額の見積額には退職所得を含んでおりませんので、その扶養親族の令和6年中の退職所得を含んだ所得金額の見積額を基準日在職者に別途ご確認いただき、月次減税額の計算に含めるべき扶養親族か否かを判定していただくことになります。

6-10 扶養控除等申告書に記載していない 16 歳未満の扶養親族に係る月次減税

問 「16 歳未満の扶養親族」について、所得税の計算に影響しないことから、扶養控除等申告書に記載していない従業員がいます。このような人の扶養親族を月次減税額の計算に含めるためにはどうすればいいですか。

[A]

給与の支払者は、基準日在職者から令和6年6月1日以後最初の給与等の支払日の前日までに提出された扶養控除等申告書に記載された扶養親族を、月次減税額の計算に含めることになり、この申告書に記載された扶養親族は、「住民税に関する事項」に記載された 16 歳未満の扶養親族も含むこととされています。

したがって、基準日在職者は、令和6年6月1日以後最初の給与等の支払日の前日までに扶養控除等申告書の「住民税に関する事項」に 16 歳未満の扶養親族を記載して、再提出することで、その扶養親族を月次減税額の計算に含めることができます。また、扶養控除等申告書の再提出に代えて、「源泉徴収に係る申告書」を提出することによっても、16 歳未満の扶養親族を月次減税額の計算に含めることができます。

| 扶養親族本人の収入 | 年齢 | 呼び方 | 定額減税 | 所得税 扶養控除 |

| ー | 16 歳未満 | 扶養親族 | 対象 | 無し |

| 1,030,000円以下 | 16 歳以上 | 控除対象扶養親族 | 対象 | 38万 |

| 1,030,000円超 | 16 歳以上 | ー | 対象外 | 無し |

定額減税という新しい概念が岸田政権のおかげで急に出てきたおかげで、扶養親族を定額減税の対象者と、所得税の扶養控除の対象者と分けて考える必要が出てきてしまいました。

さて、定額減税が給与計算に与えるインパクト? その2でもふれましたが、年末調整で扶養控除等申告書に16歳未満の扶養親族を書かなかった従業員さん、いませんか?

その場合には、5月末までに扶養控除等申告書を再提出してもらうか、「源泉徴収に係る申告書」を出してもらうことで、定額控除の対象とできる、とのことです。

また、新しい書類が増えましたね!!

頑張りましょう!!!

私も準備、頑張ります!!

松本労働法務事務所 代表 社会保険労務士 松本洋太 chellissta@gmail.com